Suiza, Colombia y Japón se caracterizan por alcanzar altos niveles de desarrollo en la gestión de los residuos de aparatos eléctricos y electrónicos (RAEE) en sus respectivas regiones. Dentro de sus características comunes se encuentran:

• El establecimiento de la política de Responsabilidad Ampliada del Productor (RAP) como base de los sistemas de gestión.

• El desarrollo de un marco normativo que define los actores involucrados y sus responsabilidades.

• La definición de los aparatos sujetos a las leyes y normativas de reciclaje.

• La libertad otorgada a los productores para definir los sistemas de gestión que les permitan cumplir sus obligaciones.

• El desarrollo de sistemas de gestión que están estrechamente asociados con industrias específicas, de modo que respondan a las necesidades particulares de estas industrias o empresas.

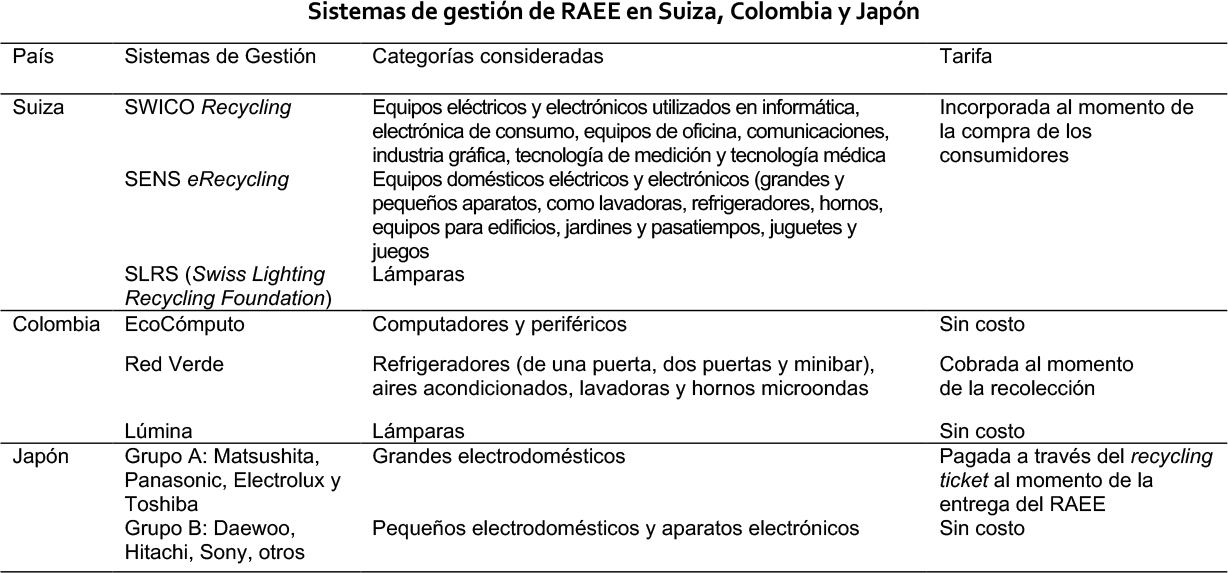

Los sistemas de gestión implementados en estos tres países presentan también ciertas diferencias. Una de las principales diferencias identificadas tiene relación con la existencia o inexistencia de tarifas que financian los sistemas de gestión y con el momento en que estas son aplicadas. En este sentido, hay tarifas que son aplicadas en el momento de la venta de productos, como ocurre en Suiza, y tarifas pagadas en el momento de la entrega de los RAEE, como ocurre en Japón y Colombia para grandes electrodomésticos. Además, hay casos en los cuales no existen cobros asociados al tratamiento de los RAEE, como en los pequeños electrodomésticos de Japón.

Por otra parte, en Japón y Suiza la valorización de los RAEE es realizada dentro de los países porque cuentan con las tecnologías necesarias para hacerlo. Sin embargo, en Colombia los procesos de desmontaje son básicamente de tipo manual y las partes recuperadas son exportadas para su valorización.

Fuente: https://repositorio.cepal.org/bitstream/handle/11362/47429/1/S2100496_es.pdf